Среди множества инвестиционных подходов особняком стоит стоимостное инвестирование — когда значительное внимание уделяется балансовой стоимости бизнеса, а инвестиционное решение принимается в зависимости от того, как соотносятся рыночная и балансовая стоимости.

При стоимостном подходе значительную роль играет величина чистых активов, без учёта каких-либо обязательств. Определяется она следующим образом: из балансового отчёта выясняется стоимость активов, и из этой суммы вычитаются все обязательства компании. Под обязательствами подразумеваются не только займы, но и текущие операционные задолженности. Однако задачу можно упростить и ускорить.

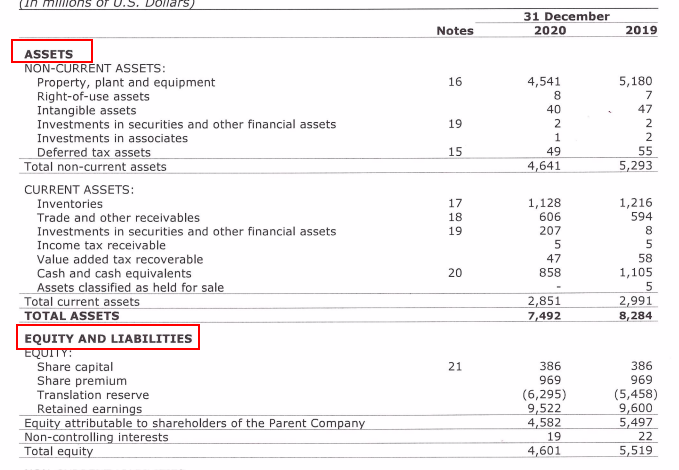

Структура баланса компании в России

Балансовый отчёт компании чётко структурирован. Выделяются три большие части: активы (Assets), капитал (Equity) и обязательства (Liabilities). Две последних могут быть объединены в одну. В качестве примера показан годовой отчёт «ММК» за 2020 г.

Рис. 1. Источник: http://mmk.ru/upload/iblock/ac4/MMK_2020_USD.pdf

Названия и группировка разделов могут меняться, но суть остаётся прежней.

Чтобы быстро определить чистые активы компании, достаточно посмотреть строку «Капитал, причитающийся акционерам» (Equity attributable to shareholders). Тут могут быть нюансы, но розничному инвестору этого должно хватить.

Если более детально изучить раздел Equity, вы увидите, что львиную долю составляет нераспределённая прибыль (Retained earnings). Остальные разделы если и присутствуют, то их доля в капитале незначительна, по сравнению с нераспределёнкой. Если это не так, то, прежде чем вкладываться в такую компанию, нужно хорошо подумать.

Когда вы изучаете отчёты российских компаний, необязательно детально вникать в структуру акционерного капитала, чтобы понять, зарабатывает компания деньги для акционеров или систематически теряет. Достаточно взглянуть на динамику Equity attributable to shareholders. С небольшими поправками можно отождествлять акционерный капитал и нераспределённую прибыль. Но это справедливо, если речь идёт о российских компаниях. Структура баланса компании в США

Если вы привыкли в России к МСФО, то к отчётам американских компаний легко приспособитесь, разве только придётся привыкнуть к английской терминологии.

Структура финансового отчёта одинаковая и в США, и в России.

Отличия в балансах проявляются за пределами формальных правил бухучёта.

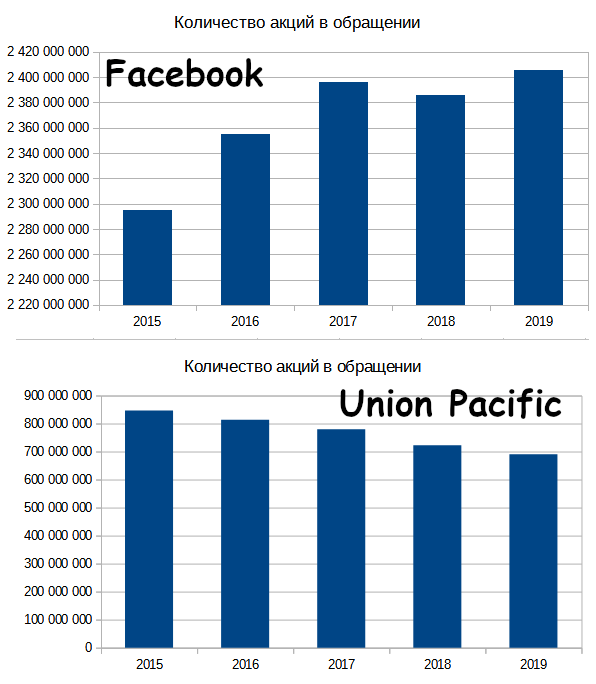

В России не принято работать с акционерным капиталом — сколько акций выпустили, столько их и обращается. Допэмиссии и бай-бэки проводятся редко и зачастую воспринимаются российскими инвесторами негативно. В США акционерный капитал —средство финансирования деятельности компаний и способ возврата полученной прибыли акционерам, выражающийся в росте котировок акций. На рисунке 2 показано, как изменялось количество акций в обращении у Facebook и Union Pacific. Речь идёт о количестве акций в обращении, а не о фри-флоат, то есть об изменении общего количества акций, а не покупках/продажах мажоритариями.

Рис. 2. Источник: данные EDGAR

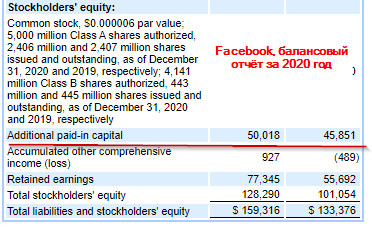

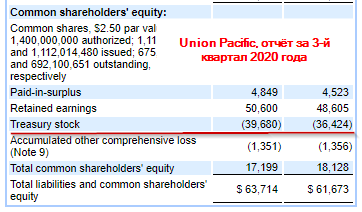

Эти операции отражаются в балансе (рисунки 3, 4).

Рис. 3. Источник: данные EDGAR

Рис. 4. Источник: данные EDGAR

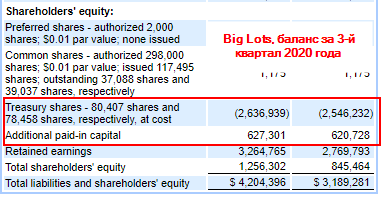

Если компания проводит допэмиссии — это понятно из строки Additional paid-in capital. Если акции выкупаются — это отражается в Treasury stock. Иногда в балансе присутствуют обе строки.

Рис. 5. Источник: данные EDGAR

Важность нераспределённой прибыли

Когда вы долго изучаете балансы российских компаний и привыкаете проверять строку «Собственный капитал», то с балансами американских компаний этот подход может сыграть с вами злую шутку. В США Additional paid-in capital и Treasury shares могут составлять значительную часть собственного капитала. Казалось бы, и что с того?

Однако представьте, что на следующий день собирается общее собрание акционеров и принимается решение ликвидировать компанию. Необходимо рассчитаться со всеми поставщиками, кредиторами, получить причитающиеся задолженности с контрагентов и заёмщиков, распродать всё имущество компании. Всё что останется — будет разделено между действующими акционерами. Какая сумма будет делиться? Если баланс не фальшивый и не раздутый, то это будет сумма, приближенная к той, что обозначена в строке «Собственный капитал». Надо понимать, что Additional paid-in capital (средства от допэмиссий) и Retained earnings — это не деньги на счетах компании, а некая условность, которая показывает, что получила компания от соответствующего вида деятельности. Что подлежит разделу? Казначейские акции делить смысла нет — при ликвидации компании их ценность нулевая. Additional paid-in capital распределился по остальным статьям баланса сразу после допэмиссии и, вероятно, давно перешёл к кредиторам. Очевидно, что акционерам достанется только нераспределёнка.

Оцените, как стоит относиться к компании, которая вместо нераспределённой прибыли в балансе показывает непокрытые убытки (Accumulated deficit)?

Рис. 6. Источник: данные EDGAR

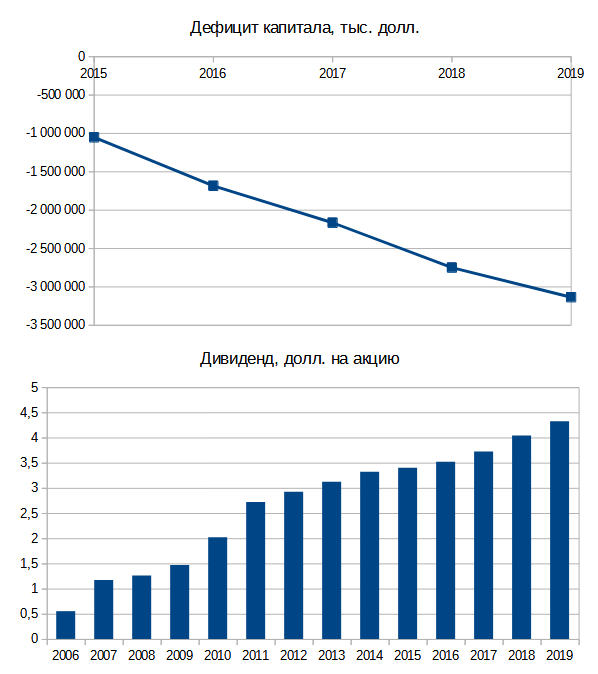

Похоже, что деятельность ведётся полностью на кредитные средства и акционерам ничего не принадлежит. Интересно наблюдать, как непокрытые убытки растут, при этом эмитент увеличивает дивиденды. Примером подобной компании является Digital Realty Trust.

Рис. 7. Динамика дефицита капитала. Источники: данные EDGAR, Digital Realty Trust

DLR является REIT, и дефицит капитала в балансе — типичное явление для таких компаний. Это связано с особенностями учёта и налогового режима. Ничего опасного в дефиците капитала для REIT нет, но это должно настораживать. Компанию могут внезапно ликвидировать?

Вероятность того, что компанию закроют на следующий день после вашей покупки, — ничтожно мала, если только речь не идёт о предприятии-банкроте. Опасения по поводу того, что достанется акционерам, можно считать надуманными.

Когда компания сильно закредитована, необходимо учитывать одно обстоятельство: кредиты предприятиям выдают с ковенантами. Это означает право заёмщиков требовать полного погашения займа при нарушении некоторых условий. Например, уменьшение соотношения «свободный денежный поток / общий долг» ниже определённого уровня. В большинстве случаев ковенанты нарушаются, когда у компании трудные времена. Гораздо приятнее владеть акцией, которая обеспечена реальным имуществом компании, а не обременена долгами перед кредиторами.

Таким образом, наличие дефицита капитала в балансе вместо нераспределённой прибыли — не всегда катастрофа для акционера. Это может быть следствием бумажной переоценки. Однако если вы видите в балансе полное отсутствие нераспределёнки, то это должно насторожить.